税金関連セルフメディケーション税制 2017年1月からセルフメディケーション税制が導入されました。所得控除が受けられるといわれていますが、どれぐらい節税できるのでしょうか? 周りの人に聞いても「何それ?」とあまり知られていません。知らなくてもいいでは、せっかくの節税のチャンス...税金関連

税金関連ふるさと納税 生まれ育ったふるさとに税制を通じてふるさとへ貢献する仕組みができないかという想いでできたのがふるさと納税です。 ふるさと納税すると2000円を超える部分について所得税の還付や住民税の控除を受けることができます。例えば、50,000円の寄付を...税金関連

資金計画住宅ローンー元利均等返済時の金利による月返済額の差 元利均等返済による住宅ローンなどで、金利が変わるとどれぐらい返済額に差がでるのかを計算します。35年の固定金利を見ても銀行間で0.5%もの差があるものもあります。(事務手数料等の差を考慮しない場合) 計算式 毎月の返済額 = (借入金額 -...資金計画

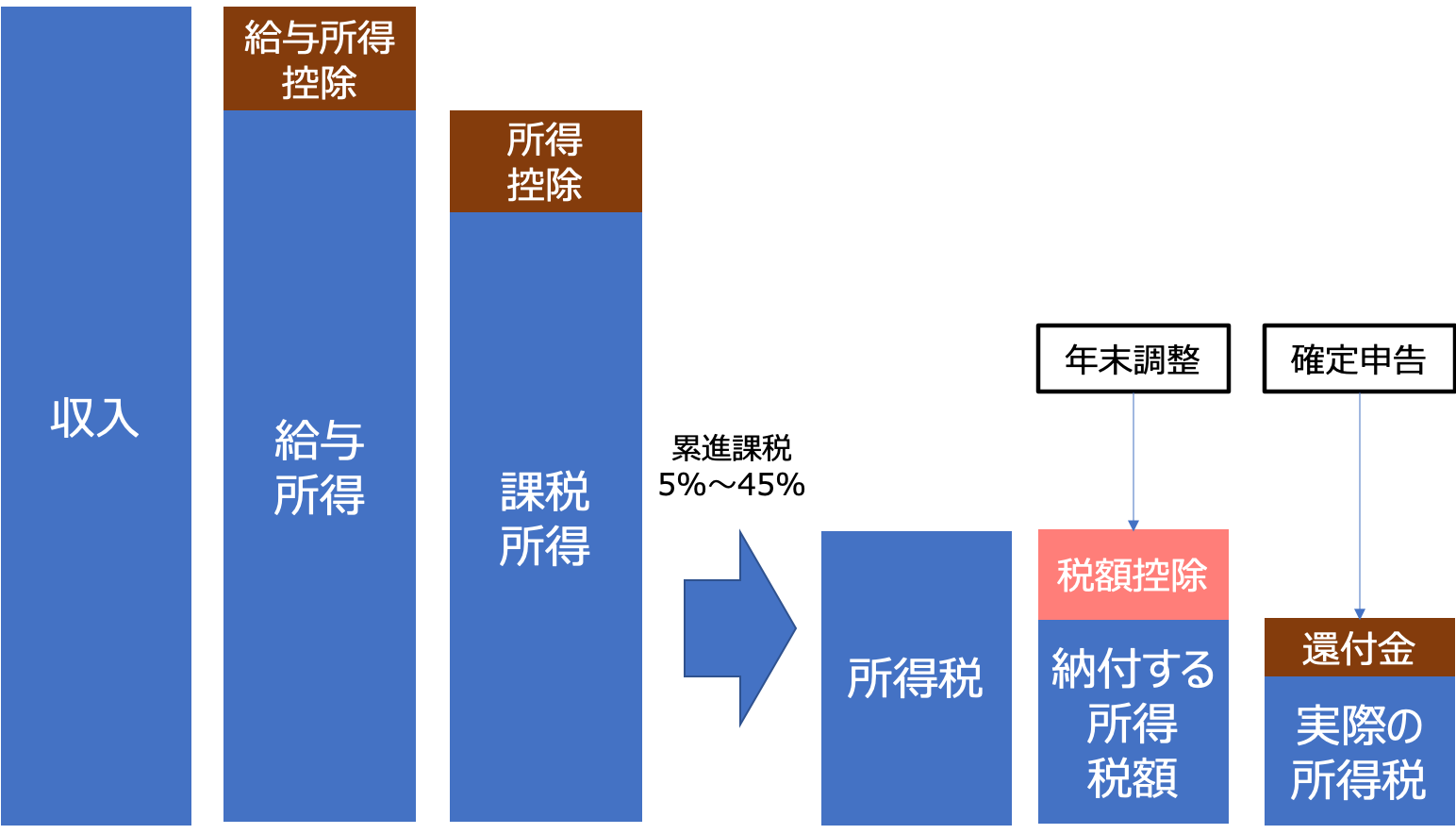

税金関連税額控除の計算 所得税額の計算を行いましたが、ここからさらに税額控除ができます。税額控除には現在のところ22種類あります。下記に一部をサンプルとして抜き出しています。 税額控除の種類 配当控除 外国税額控除 政党等寄附金特別控除 (特定増改築等)住...税金関連

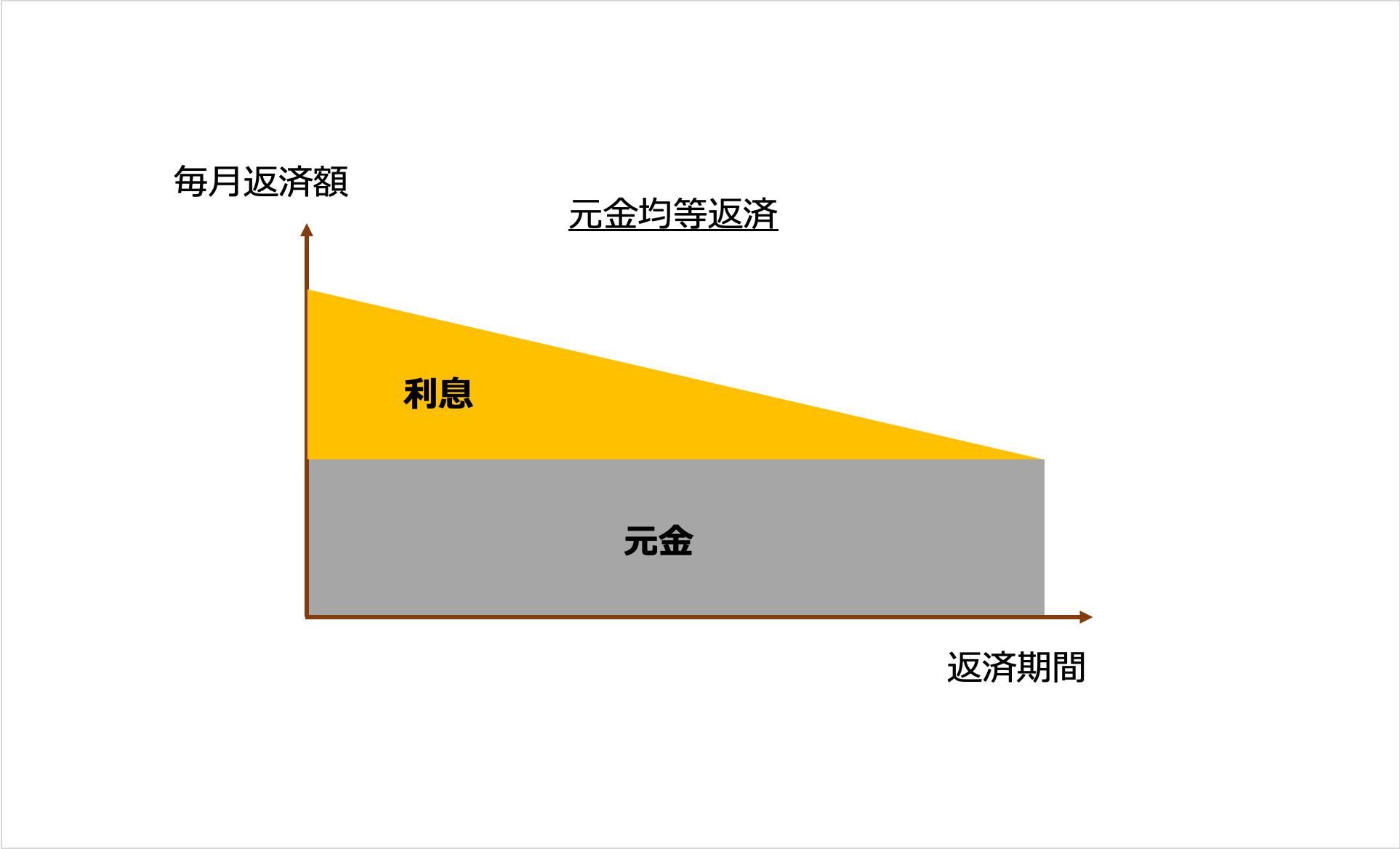

資金計画住宅ローンー元金均等による毎月の返済額計算 住宅ローンなどにおける元金均等返済は、元金を返済回数で割った金額に毎回の発生利息を加えた額を返済します。利息部分は各月の元金残高をもとに計算し、その合計額が毎月の返済額となります。 計算式 N回目の返済額 = 元金の均等返済 + 残額の利息...資金計画

資産運用目標利回りを得るための外貨売りレート計算 預入時為替レート(TTS)と円建て利回りを想定し、その利回りを得るための満期時為替レート(TTB)を計算します。 計算例 例)米ドル 1年、年利1%で定期預金をした場合に為替差益を含めて実質5%の利回りを得たい。満期時の為替レートはいくらか...資産運用

資産運用外貨買いレート損益分岐点計算 満期時為替レート(TTB)を想定し、預入時と満期時の円金額が同一になる預入時為替レート(TTS)を計算します。 計算例 例)米ドル 1年、年利1%で定期預金をする。満期時為替レート(TTB)を100円と想定する場合、預入時為替レート(TTS...資産運用

資金計画住宅ローン – 一定期間経過後の元金の計算 住宅ローンなどにおいて一定期間経過したときに元金がいくらに減っているのかを計算します。繰上げ返済などを行うときの参考にもなります。 計算式 ローンの返済方式は一般的な元利均等で返済することが前提 r :月々の金利(年利を12で割ったもの) ...資金計画

ファイナンス情報社会保険料の計算 社会保険は、労働者が社会保障制度に加入することで、健康・年金・介護・雇用保険などの給付を受けることができる制度です。労働者と雇用者が保険料を支払い、国や地方自治体が補助金を出して運営されている。社会保険料控除は、所得税額から社会保険料を差し...ファイナンス情報社会保険

ファイナンス情報定期預金を途中解約した時の計算方法 定期預金を途中で解約する場合、通常は金利が変更されることが一般的です。ただし、銀行や金融機関によっては、独自のルールが設定されていることがあります。具体的な計算方法は、契約した銀行の規約を確認してください。定期預金の商品説明に期限前解約利率...ファイナンス情報資産運用

税金関連 税金関連

税金関連 税金関連 税金関連

税金関連 資金計画

資金計画 税金関連

税金関連 資金計画

資金計画 資産運用

資産運用 資産運用

資産運用 資金計画

資金計画 ファイナンス情報

ファイナンス情報 ファイナンス情報

ファイナンス情報