税金関連– category –

-

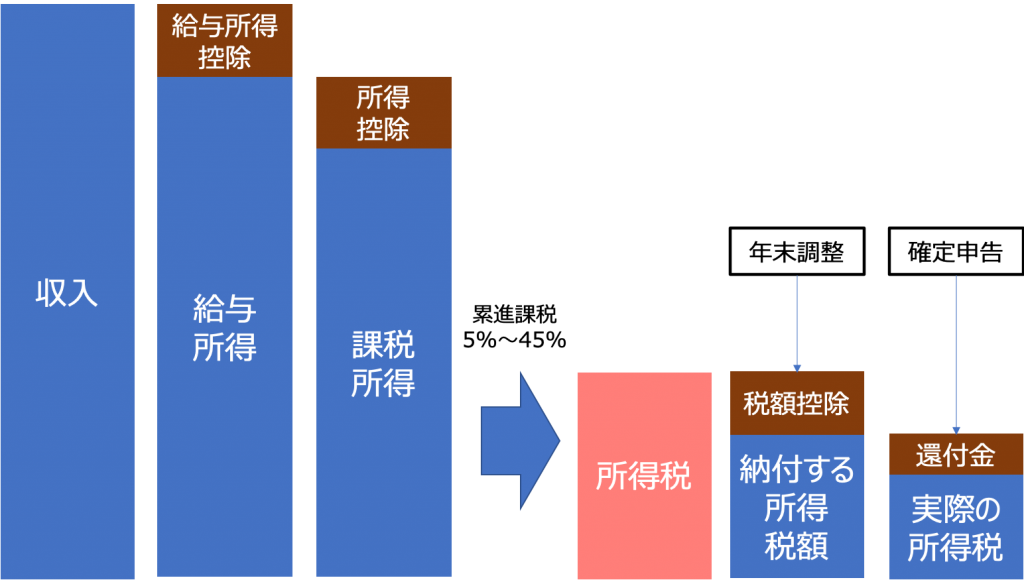

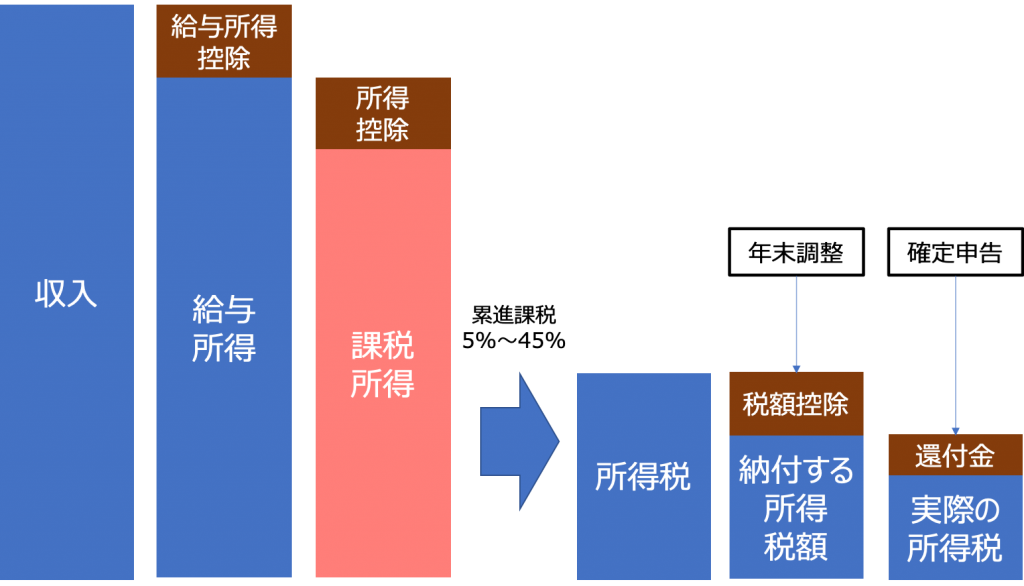

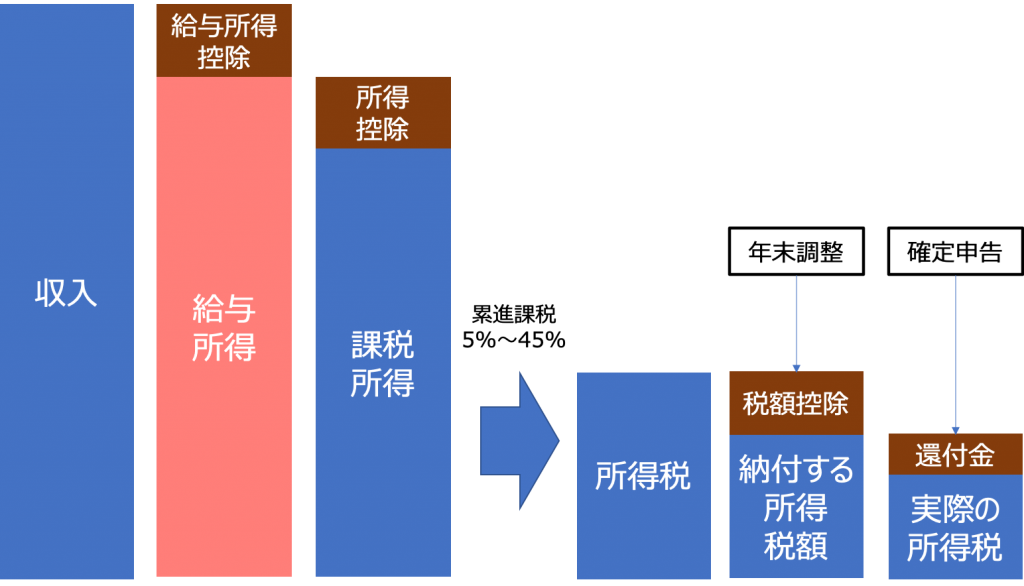

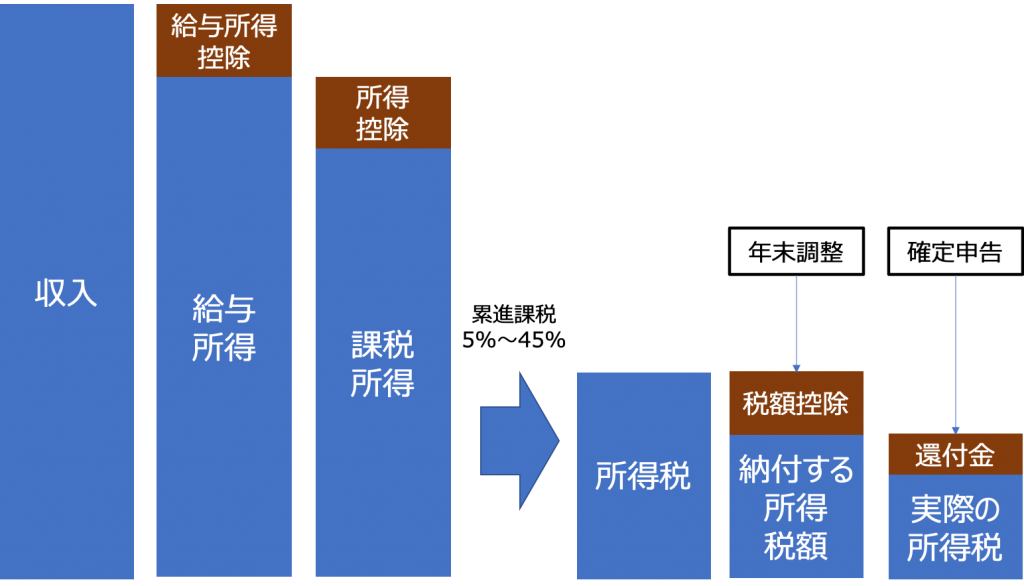

所得税額の計算

所得税額は、課税所得に対して7段階に区分された税率を乗じて控除額を差し引くことで求めることができます。 所得税の税率表(平成27年分以降) 課税所得金額税率控除額〜195万以下5%なし195万超 〜 330万円以下10%97,500円330万超 〜 695万円以下2... -

課税所得の計算

課税所得は給与所得から所得控除の金額を差し引くことで求められます。給与所得以外にも所得がある場合は、総合課税される所得を計算してから所得控除を行います。 所得控除は15種類あります。たくさんの種類があり、しかもそれぞれ適用要件によって控除額... -

給与所得の計算

企業から支払われる給料、賃金、賞与などが給与所得に該当します。給与所得が年間2,000万円以下であれば、年末調整にて所得税額が精算されるため確定申告は不要となります。 給与所得は、収入からサラリーマンの必要経費に相当する給与所得控除額を差し引... -

所得税の計算

所得税計算上の所得は、利子所得、配当所得、事業所得、給与所得、退職所得、山林所得、不動産所得、譲渡所得、一時所得、雑所得の10種類に分類されます。ここではサラリーマンとして一つの企業からの収入いわゆる給与所得だけを得ているとします。所得... -

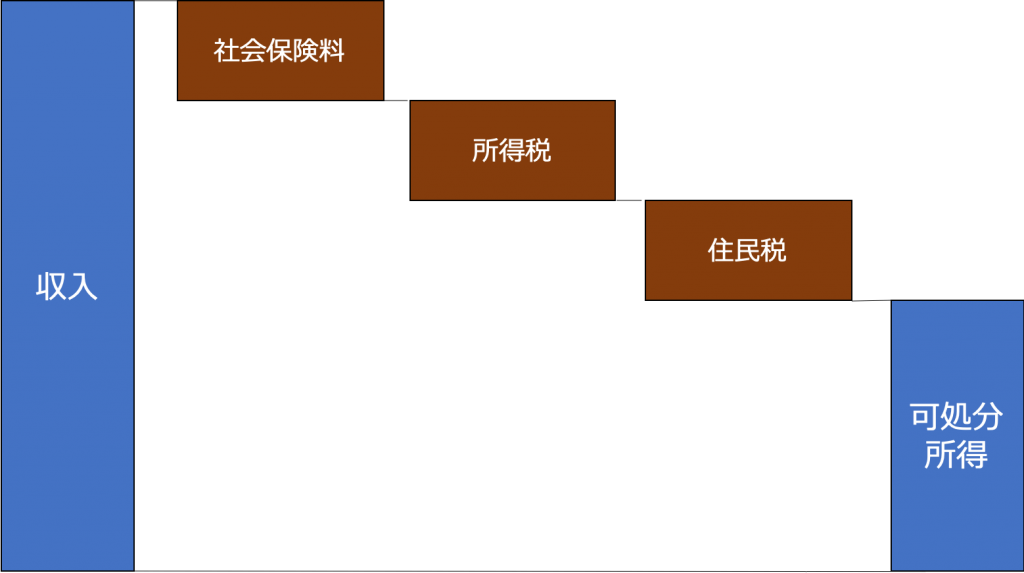

可処分所得の計算

可処分所得は、収入から支払い義務のある社会保険料と税金を差し引いた金額となります。 給与所得のみ場合は、給与明細で分かるように社会保険料と税金が控除されて支給されています。 更に生命保険や財形貯蓄など天引きされている方もいますが、これらは...

12