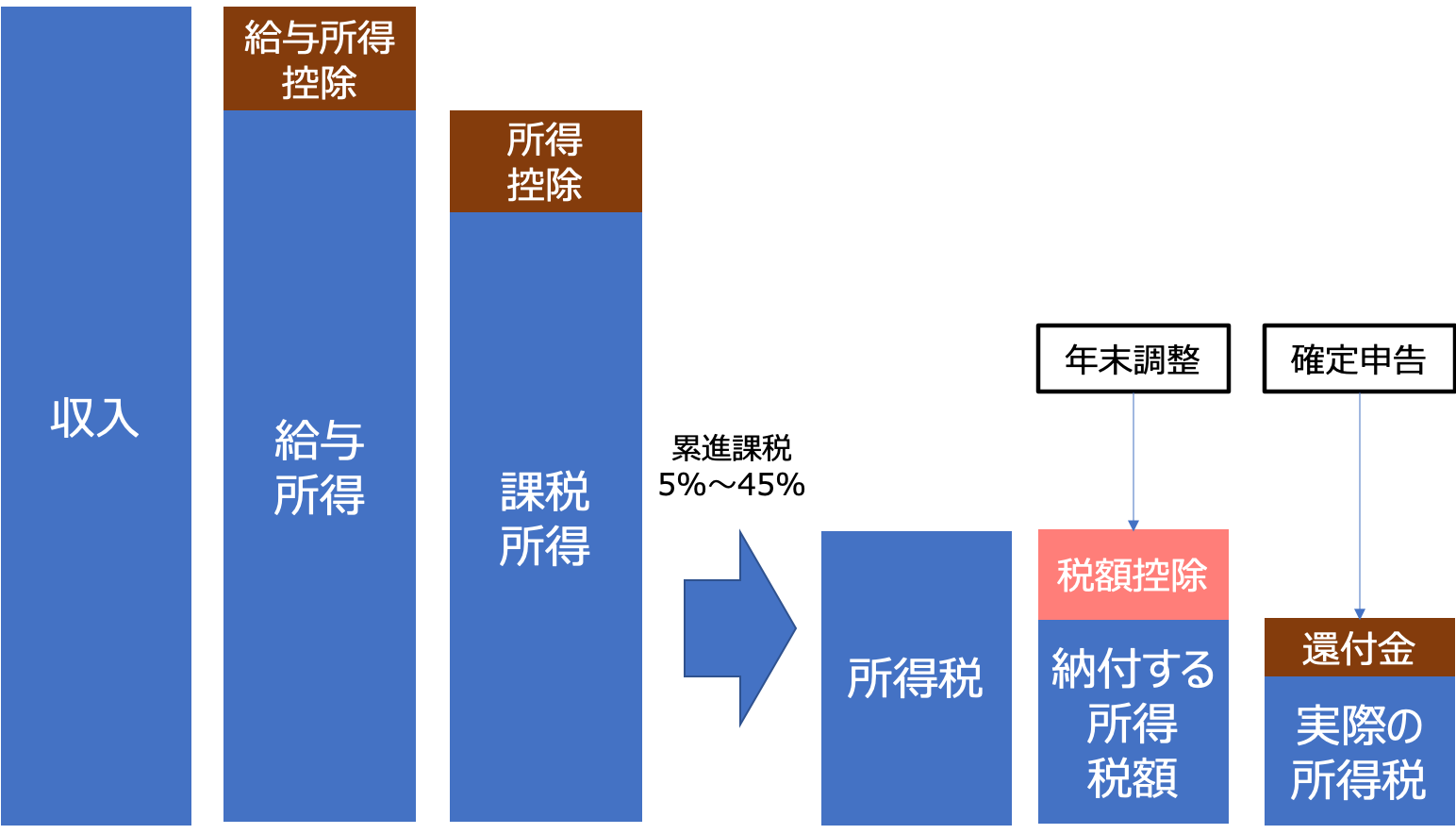

所得税額の計算を行いましたが、ここからさらに税額控除ができます。

税額控除には現在のところ22種類あります。下記に一部をサンプルとして抜き出しています。

税額控除の種類

- 配当控除

- 外国税額控除

- 政党等寄附金特別控除

- (特定増改築等)住宅借入金等特別控除

- 住宅耐震改修特別控除

- 住宅特定改修特別税額控除

- 認定住宅等新築等特別税額控除

この中で、よく利用されるのが住宅を購入したときの「住宅借入金等特別控除」でしょう。入居年などで変わってきますが、税務署から書類が送られてくると思いますので申告を忘れないようにしましょう。最初の年は必ず確定申告が必要なので気をつけましょう。

練習問題

平成28年(2016年)に入居して借入金が2000万円残っている場合(2022年末)、年末調整にていくら戻ってくるか?

前提条件

収入:600万円

所得控除:263万2,640円

課税所得:162万7,360円

所得税額:8万1,350円

| 居住の用に供した年 | 控除期間 | 各年の控除額の計算 (控除限度額) |

| 平成26年1月1日から 令和元年9月30日まで | 10年 | 1~10年目 年末残高等×1% (50万円) |

解答

控除額:2000万円x1%=20万円

今回の例では所得税額が8万1,350円となっていますので支払った税金は全額戻ってきます。つまり、支払った所得税は0円となります。

ただし、まだ11万8,650円分の控除が残ります。これらは、住民税から控除されます。確定申告は必要ですが、個人住民税の住宅ローン控除の適用にあたっては市区町村への申告は不要となり自動的に適用されます。

コメント