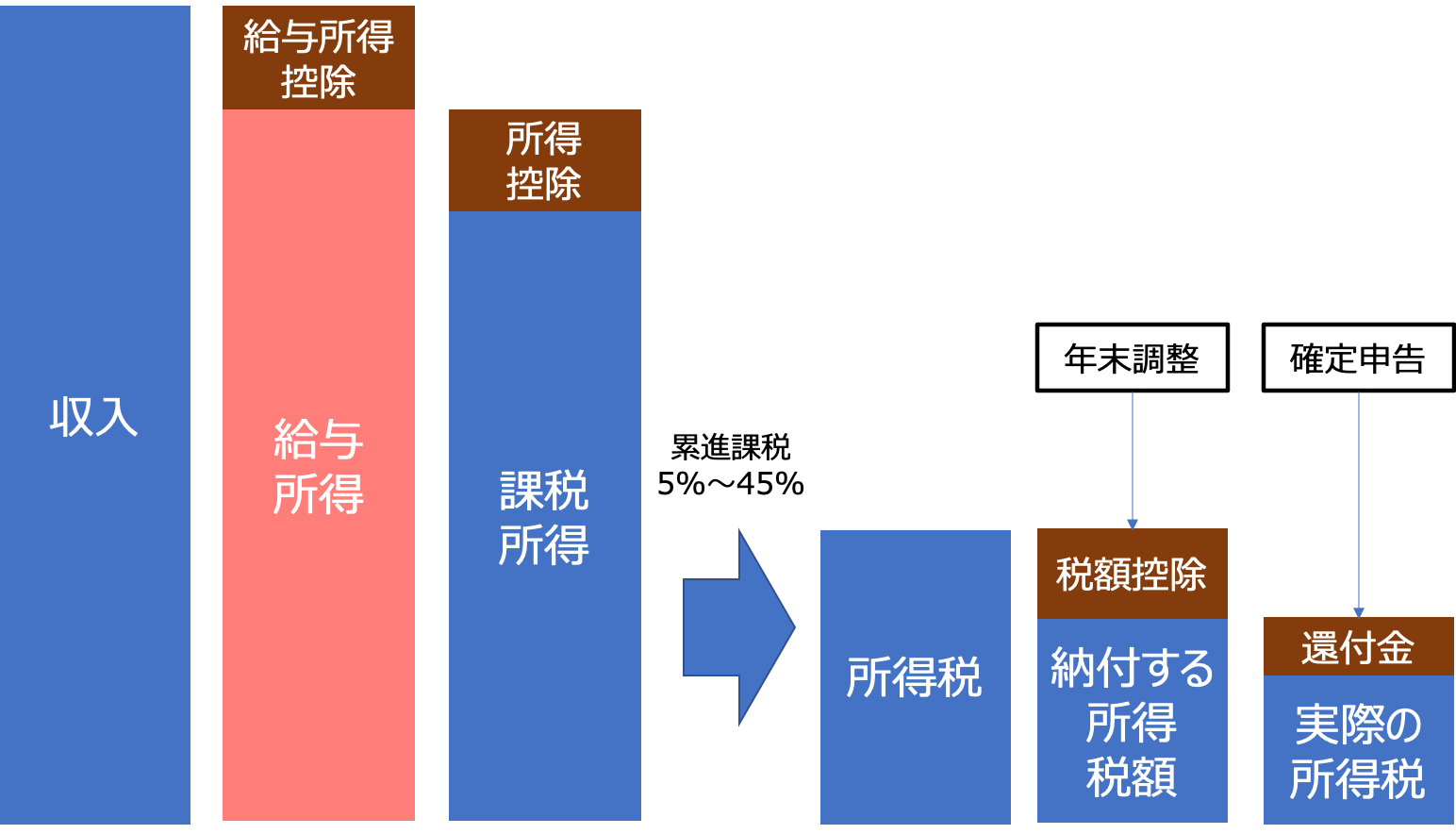

企業から支払われる給料、賃金、賞与などが給与所得に該当します。給与所得が年間2,000万円以下であれば、年末調整にて所得税額が精算されるため確定申告は不要となります。

給与所得は、収入からサラリーマンの必要経費に相当する給与所得控除額を差し引いた額となります。また、定期などの通勤手当についても月額10万円以下は給与所得に含まれません。

住民税の給与所得の計算にも同様に10万円までは非課税となりますが、社会保険(厚生年金保険など)の計算に使用される標準月額報酬には通勤費も含まれた月額となります。遠方からの通勤で通勤費が高い方は厚生年金保険料などが高くなります。しかし、同じ賃金の同僚より年金が多くもらえることになります。社会保険と税金の考え方の違いです。

1000万円以上の所得控除はよく変更されます。令和元年は1000万円で上限となるので、収入が増えるほど給与所得は多くなります。

給与所得控除額の速算表

令和2年分以降

| 給与等の収入金額 | 給与所得控除額 | |

| 1,800,000円以下 | 収入金額×40%-100,000円 550,000円に満たない場合には、550,000円 | |

| 1,800,000円超 | 3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超 | 6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超 | 8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

平成29年分~令和元年分

| 給与等の収入金額 | 給与所得控除額 | |

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 | |

| 1,800,000円超 | 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 | 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 | 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

給与所得の計算式

給与所得 = 収入 ー 給与所得控除

練習問題

年収600万円の給与所得はいくらか?

解答

給与所得控除:600万 × 20% + 54万円 = 174万円

給与所得:600万−174万円 = 426万円

参考サイト

国税庁 給与所得控除

コメント