源泉徴収票は毎年12月の年末調整の後に会社から渡されますが、あまりじっくりと見ることはないのではないでしょう。源泉徴収票には税金や社会保険そして税額控除の情報が盛り込まれています。

源泉徴収票に記載されている数字がどのように計算されて作成されているかが分かれば世の中の仕組みも理解することもできます。ご自身の年収から源泉徴収額がどのように算出されたかを計算してみましょう。

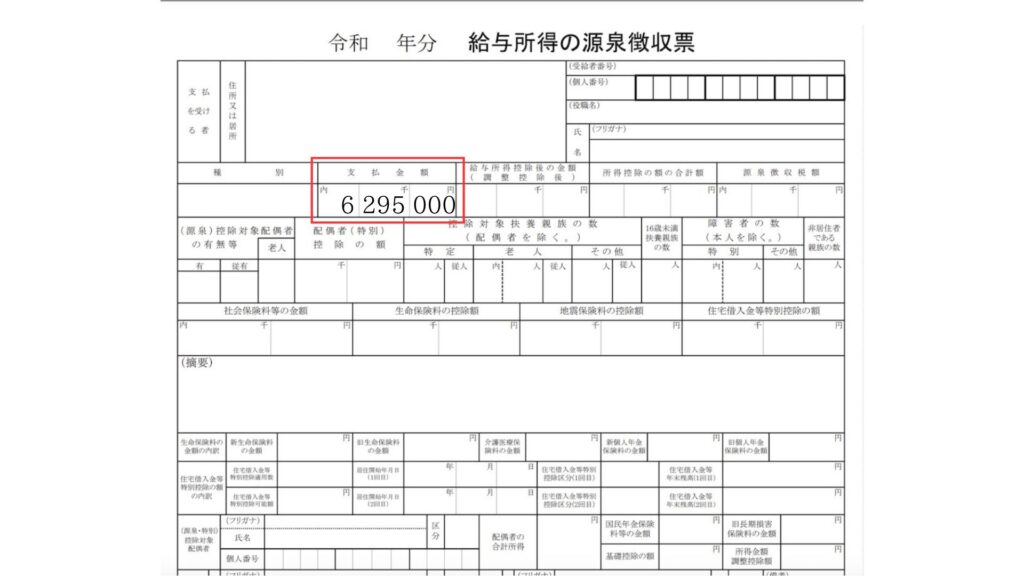

支払い金額

支払い金額は年収を表します。月々の給与やボーナスそして各種手当てなどが含まれています。非課税分の通勤手当などは含まれません。まずこの支払い金額が決まらないと源泉徴収票を埋めることができません。

そこで、民間給与実態調査をもとに45~49歳の男性の平均の年収であるを6,295千円をベースとして計算してみます。

| 年齢 | 金額 | 単位 |

|---|---|---|

| 19歳以下 | 1,519 | 千円 |

| 20~24歳 | 2,874 | 千円 |

| 25~29歳 | 4,041 | 千円 |

| 30~34歳 | 4,717 | 千円 |

| 35~39歳 | 5,329 | 千円 |

| 40~44歳 | 5,843 | 千円 |

| 45~49歳 | 6,295 | 千円 |

| 50~54歳 | 6,636 | 千円 |

| 55~59歳 | 6,866 | 千円 |

| 60~64歳 | 5,373 | 千円 |

| 65~69歳 | 4,234 | 千円 |

| 70歳以上 | 3,689 | 千円 |

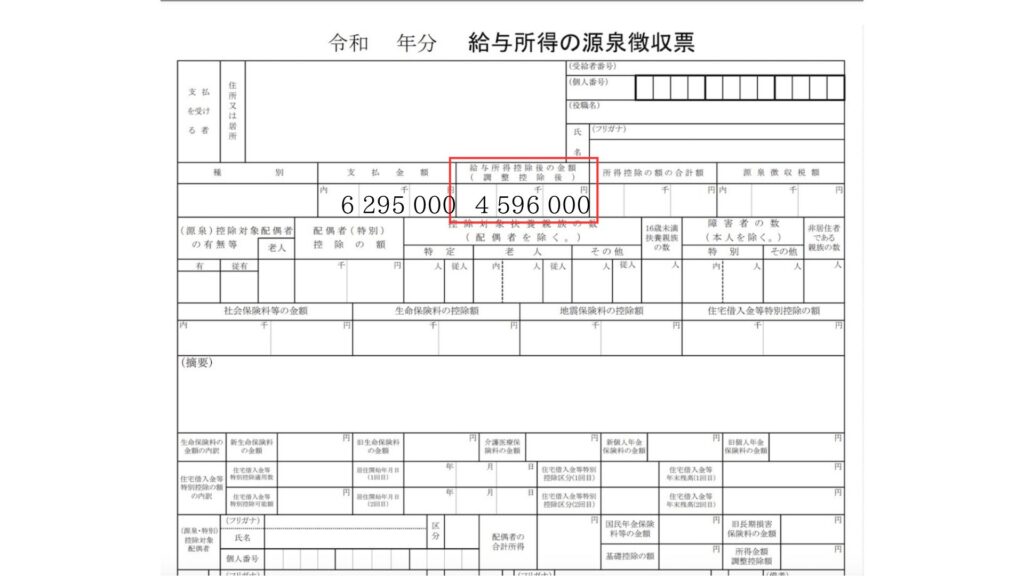

給与所得控除後の金額

給与所得控除はサラリーマンとしての必要経費を予め給与から差し引いておくことができる金額です。給与所得控除は収入の金額によって変わってきます。給与所得の計算に収入ごとの控除額を示しています。

今回の収入の例では6,295千円であるため、控除額は速算表から

| 給与等の収入金額 | 給与所得控除額 | |

| 3,600,000円超 | 6,600,000円以下 | 収入金額×20%+440,000円 |

控除額 = 6,295,000 x 20% + 440,000 = 1,699,000

となります。月にすると1,699,000/12 = 141,583円がサラリーマンとして仕事を遂行するために国が認めている個人的な経費ということになります。

給与所得控除後の金額は、収入から控除額を引きことになりますので、

給与所得控除後の金額 = 6,295,000 – 1,699,000 = 4,596,000

となります。

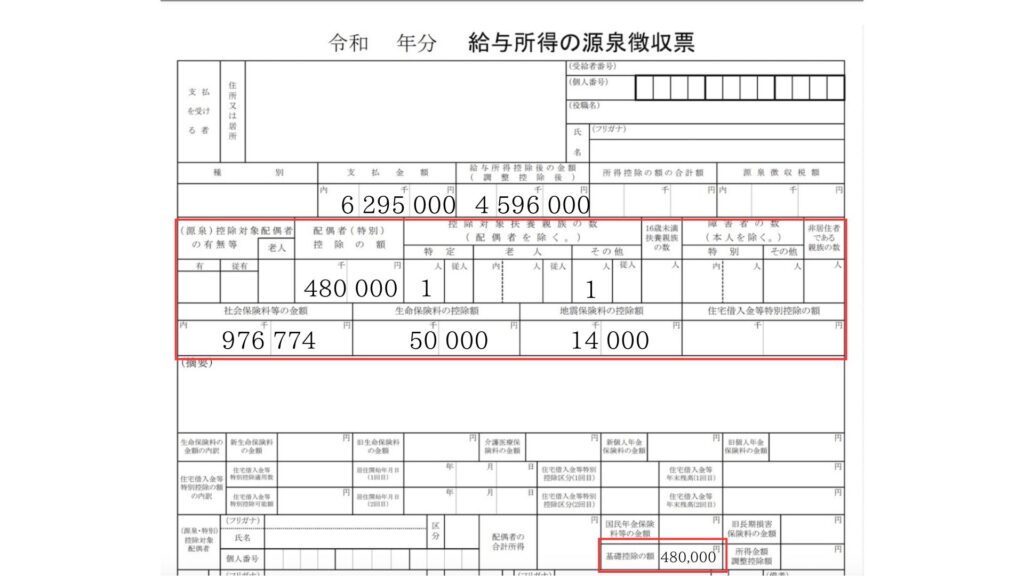

所得控除の額の合計

所得控除には15種類あります。詳しくは課税所得の計算を参照願います。

今回の所得控除の計算の前提としては次のような家族を想定します。

| 年収 | 6,295千円 |

| 夫 | 47歳 |

| 妻 | パートのみで無職(所得は48万円以下) |

| 子供 | 高校生1人、大学生1人 |

| 支払い生命保険料(旧契約) | 10万円 |

| 支払い地震保険料 | 1万4千円 |

社会保険料等の金額の計算

社会保険料には4つの種類がありますが、源泉徴収票の「内」に数字がある場合は小規模企業共済等掛金が含まれています。サラリーマンの場合は企業が拠出している確定拠出年金に個人分を上乗せするマッチング拠出制度を採用している会社もありますので少し余裕がある方は利用してみましょう。

| 厚生年金保険料 | 給与に占める平均賞与割合は民間給与実態統計調査結果から18.6%として計算する 厚生年金保険料(給与):427,000 x 9.150% = 39,071 → 年間468,852円 厚生年金保険料(賞与):1,170,870 x 9.150% = 107,135 |

| 健康保険料 | 東京都の令和4年の保険料(9.81%)で計算 健康保険料(給与)28等級:440,000 x 9.81%/2 = 21,582 → 年間258,984円 健康保険料(賞与):1,170,870 x 9.81%/2 = 57,431 |

| 介護保険料 | 東京都の令和4年の保険料(1.64%)で計算 介護保険料(給与)28等級:440,000 x 1.64%/2 = 3,608 → 年間43,296円 介護保険料(賞与):1,170,870 x 1.64%/2 = 9,601 |

| 雇用保険料 | 令和4年の10月以降の料率5/1000を用いて計算する 6,295千 x 5/1000 = 31,475 |

| 小規模企業共済等掛金 | 120,000円 |

社会保険料等の金額を合計すると、

社会保険料等の金額

= 468,852 + 107,135 + 258,984 + 57,431 + 43,296 + 9,601 + 31,475 + 120,000

= 1,096,774

社会保険料のみでは、976,774円となります。

生命保険・地震保険控除

次は生命保険控除、地震保険控除となります。特に難しい計算はなく対応表に従って算出します。

生命保険控除は、5万円

地震保険控除は、1万4千円

家族構成による控除

| 配偶者控除 | 48万円 |

| 配偶者特別控除 | なし(配偶者に48万円以上の所得がある場合) |

| 扶養控除(配偶者以外) | 高校生:38万円(控除対象扶養親族) 大学生:63万円(19歳以上は23歳未満は特定扶養親族) |

| 基礎控除 | 48万円 |

控除額 = 48万 + 38万 + 63万 + 48万 = 197万円

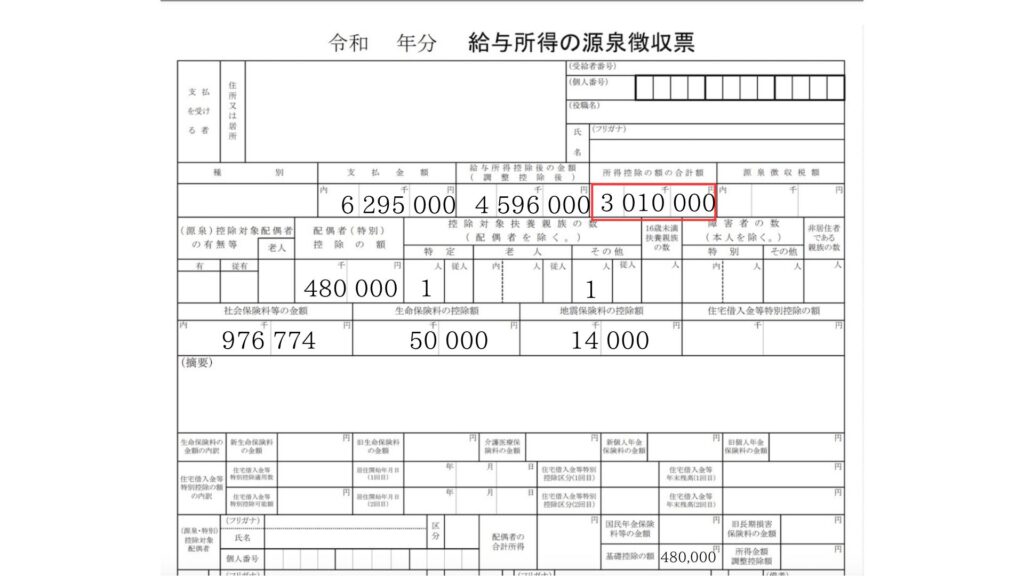

所得控除の合計額

これで所得控除の合計額を計算できるようになりました。

社会保険料等の金額 + 生命保険・地震保険控除額 + 家族構成による控除

= 976,774 + 5万 + 1万4千 + 197万

= 3,010,774

= 3,010,000 (千円未満切り捨て)

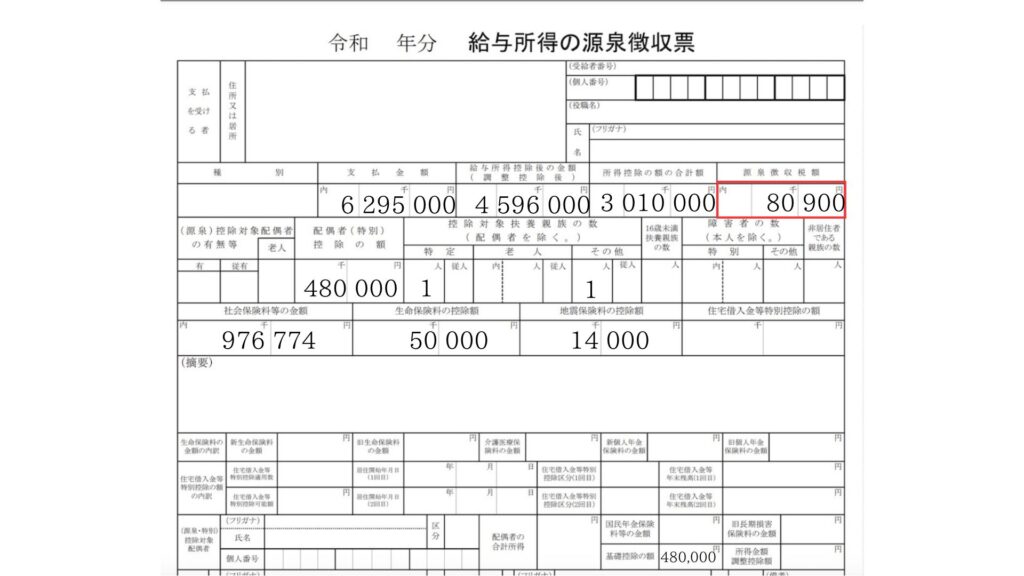

源泉徴収額の計算

全ての控除額が揃いましたので源泉徴収額いわゆる所得税を計算します。税率は課税所得により変わります。

課税所得は、給与所得控除後の金額から所得控除の額の合計を引きます。

課税所得

= 給与所得控除後の金額 – 所得控除の額の合計

= 4,596,000 – 3,010,000

= 1,586,000

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

源泉徴収額 = 1,586,000 x 5% = 79,300円

源泉徴収額に加えて令和19年12月31日まで復興特別所得税額の2.1%を合わせて支払う必要がありますので最終的な源泉徴収税額は、

源泉徴収額 + 復興特別所得税額

= 79,300 x (1 + 0.021)

= 80965.3 = 80,900円(100円未満切り捨て)

収入に対する割合

社会保険:976,774 / 6,295,000 = 15.5%

所得税:80,900 / 6,295,000 = 1.3%

まとめ

いつもは受け取るだけの源泉徴収票ですが、実際に源泉徴収票を作成する過程を見てみました。収入に対して社会保険や税金がどれぐらい差し引かれているかを認識することができたのではないでしょうか?

ライフプランの資金計画を検討する上では、社会保険・所得税に加えて、住民税を差し引いた可処分所得を意識しておく必要があります。収入に対してどの程度の割合の金額が自由にならないのかを自分の収入から計算して理解しておきましょう。収入や扶養家族が変化することで税額も変わってきますので将来を予測することもできます。