所得税計算上の所得は、利子所得、配当所得、事業所得、給与所得、退職所得、山林所得、不動産所得、譲渡所得、一時所得、雑所得の10種類に分類されます。

ここではサラリーマンとして一つの企業からの収入いわゆる給与所得だけを得ているとします。所得税の計算は、以下のように4段階で行います。

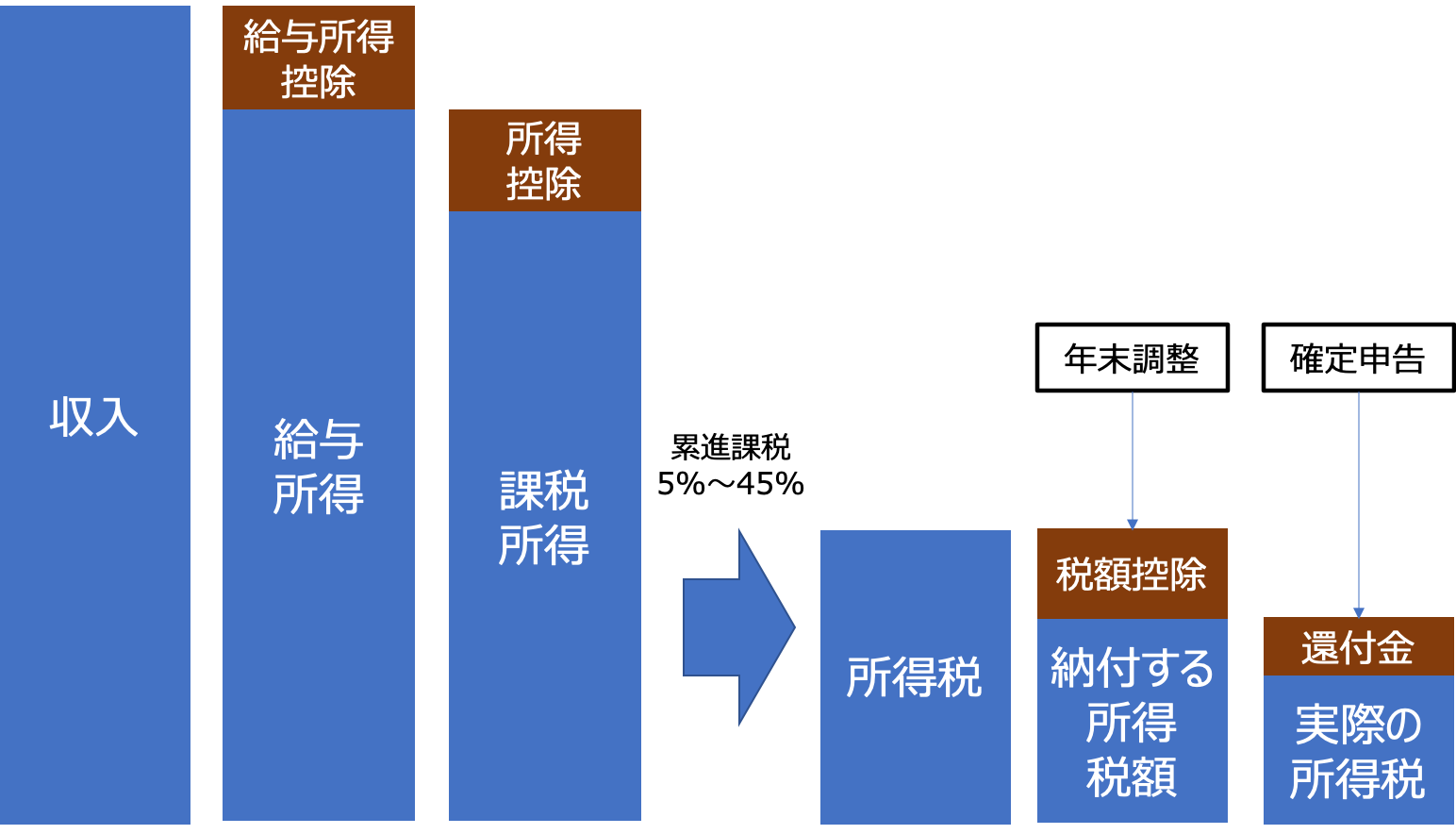

毎月支払っている所得税から年末調整で住宅ローン控除や保険料控除、さらに確定申告にてふるさと納税や医療費控除で還付金の申請を行うことができます。

所得税の計算方法

- 給与所得 = 収入 − 給与所得控除

- 課税所得 = 給与所得 − 所得控除

- 所得税額 = 課税総所得 × 税率 − 控除額

- 納付したの所得税額 = 所得税額 − 税額控除

- 実際の所得税額 = 納付した所得税額−還付金

コメント