ファイナンス情報– category –

-

年金にかかる税金計算

老後の年金は「雑所得」となり、所得税と住民税が課税されることとなっています。 ただし、収入が公的年金のみの方で公的年金を受給する際、65歳に満たない方は受給額が108万円以下、65歳以上の方は受給額が158万円以下(下表の公的年金等控除110万円+基礎... -

退職金にかかる税金計算

退職所得とは、退職により勤務先から受ける退職手当などの所得をいい、社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社又は信託会社から受ける退職一時金なども退職所得とみなされます。 退職所得の計算方... -

セルフメディケーション税制

2017年1月からセルフメディケーション税制が導入されました。所得控除が受けられるといわれていますが、どれぐらい節税できるのでしょうか? 周りの人に聞いても「何それ?」とあまり知られていません。知らなくてもいいでは、せっかくの節税のチャン... -

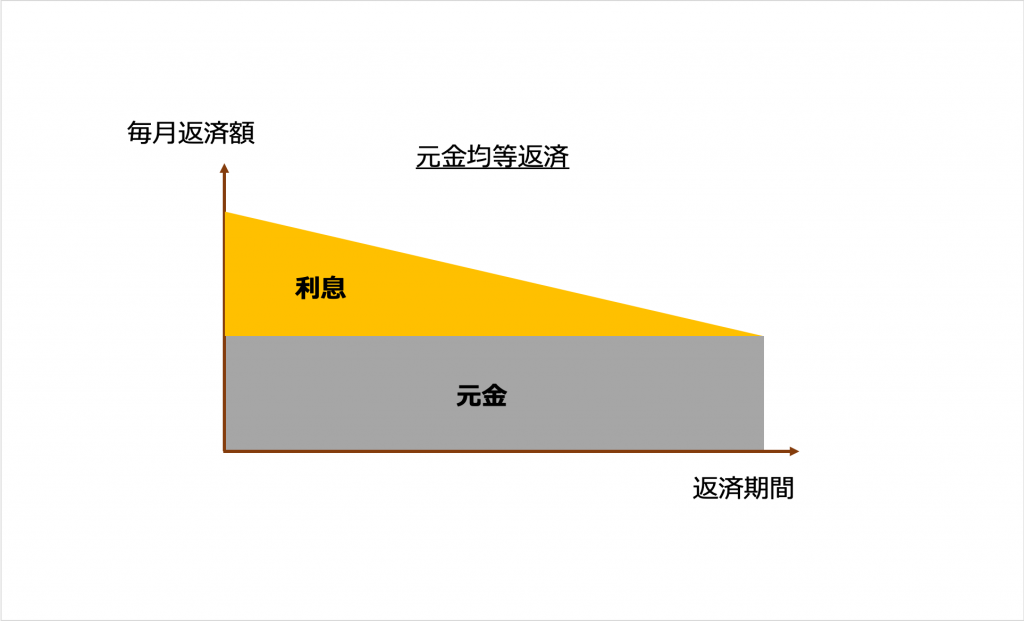

住宅ローンー元金均等による毎月の返済額計算

住宅ローンなどにおける元金均等返済は、元金を返済回数で割った金額に毎回の発生利息を加えた額を返済します。利息部分は各月の元金残高をもとに計算し、その合計額が毎月の返済額となります。 計算式 N回目の返済額 = 元金の均等返済 + 残額の利息 ... -

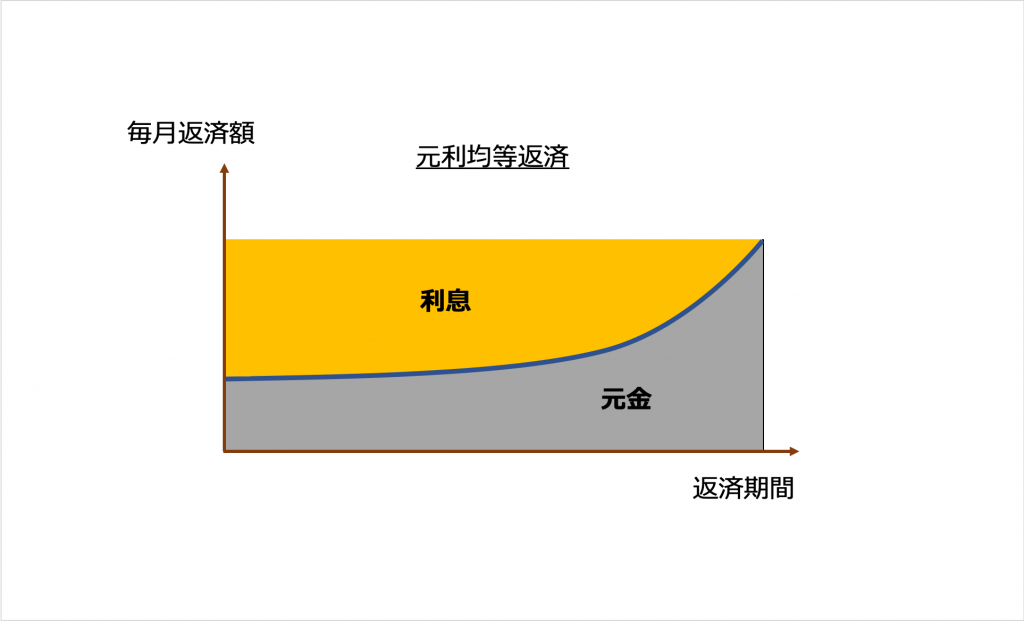

住宅ローンー元利均等による毎月の返済額(ボーナスあり)

住宅ローンなどにおいて、元金と利息の合計が、返済開始から返済の終了期間まで均等となるように毎月の返済額を計算します。 ボーナスでの返済がある場合の計算です。ボーナスでの返済がない場合はこちら。 計算式 毎月の返済額 = (借入金額 - ボーナス... -

住宅ローンー元利均等返済で返済回数を変えた時の月返済額の差

元利均等返済による住宅ローンなどで、返済回数を変えるとどれぐらい返済額に差がでるのかを計算します。 計算式 毎月の返済額 = (借入金額 - 頭金) x 金利 x (1+金利)^返済回数 / ((1+金利)^返済回数 − 1) ※金利は月利 計算例 例)次のような... -

住宅ローンー元利均等返済時の金利による月返済額の差

元利均等返済による住宅ローンなどで、金利が変わるとどれぐらい返済額に差がでるのかを計算します。35年の固定金利を見ても銀行間で0.5%もの差があるものもあります。(事務手数料等の差を考慮しない場合) 計算式 毎月の返済額 = (借入金額 - 頭金) ... -

住宅ローンー元利均等返済で頭金を入れた時の月返済額の差

元利均等返済による住宅ローンなどで、頭金を入れるとどれぐらい返済額に差がでるのかを計算します。 計算式 毎月の返済額 = (借入金額 - 頭金) x 金利 x (1+金利)^返済回数 / ((1+金利)^返済回数 − 1) ※金利は月利 計算例 例)次のような住宅... -

住宅ローンー元利均等による毎月の返済額計算(ボーナスなし)

住宅ローンなどにおいて、元金と利息の合計が、返済開始から返済の終了期間まで均等となるように毎月の返済額を計算します。 ボーナスでの返済がない場合の計算です。ボーナスありの場合はこちらを参照。 計算式 毎月の返済額 = 借入金額 x 金利 x (1+... -

ふるさと納税

生まれ育ったふるさとに税制を通じてふるさとへ貢献する仕組みができないかという想いでできたのがふるさと納税です。 ふるさと納税すると2000円を超える部分について所得税の還付や住民税の控除を受けることができます。例えば、50,000円の寄付...