-

住民税の計算

道府県民税と市町村民税を合わせて住民税と呼びます。住民税は、前年の1月から12月までの所得に対して課税されます。このため、社会人1年目は徴収されず、退職後に給与がなくとも前年分の所得に対して課税されます。キャッシュフロー表にも忘れずに記... -

医療費控除額の計算

医療費控除は、所得控除の対象となっていますが年末調整されないため確定申告をする必要があります。 給与所得の計算式 還付額 = (医療費 ー 10万円)× 所得税率 練習問題 歯医者や病気などで医療費に11万円かかった場合、いくら還付されるか? 前... -

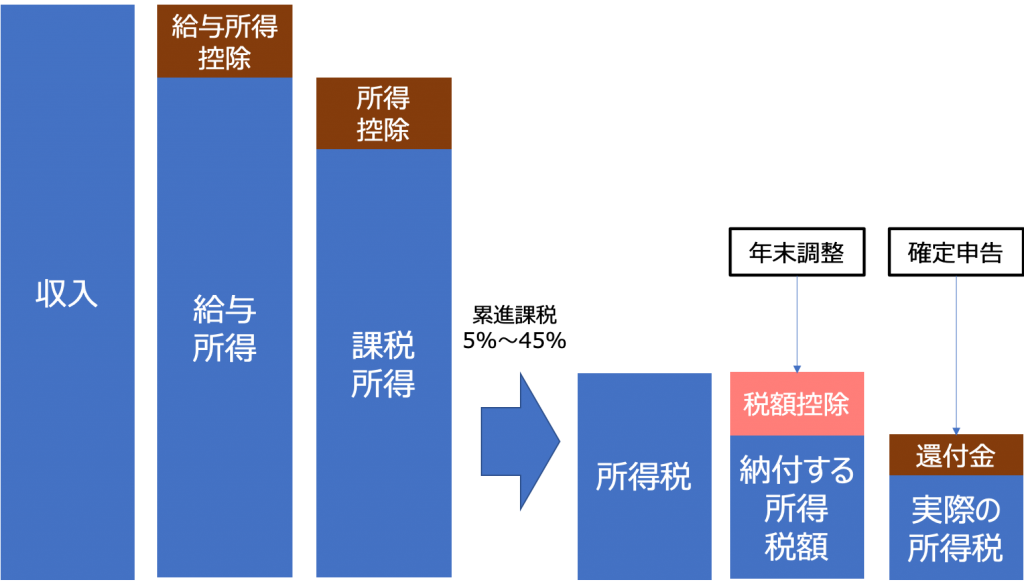

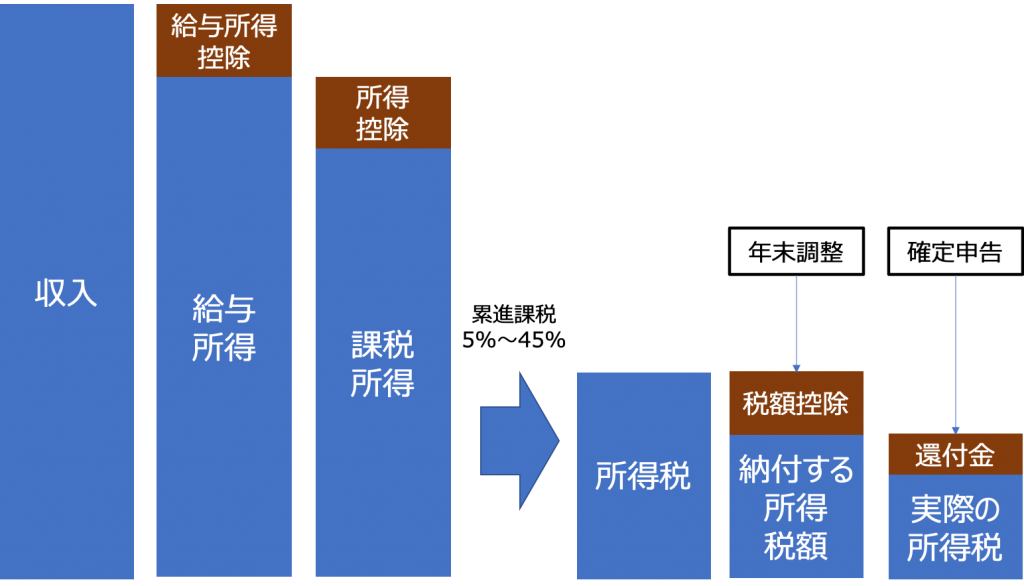

税額控除の計算

所得税額の計算を行いましたが、ここからさらに税額控除ができます。税額控除には現在のところ22種類あります。下記に一部をサンプルとして抜き出しています。 税額控除の種類 配当控除 外国税額控除 政党等寄附金特別控除 (特定増改築等)住宅借入... -

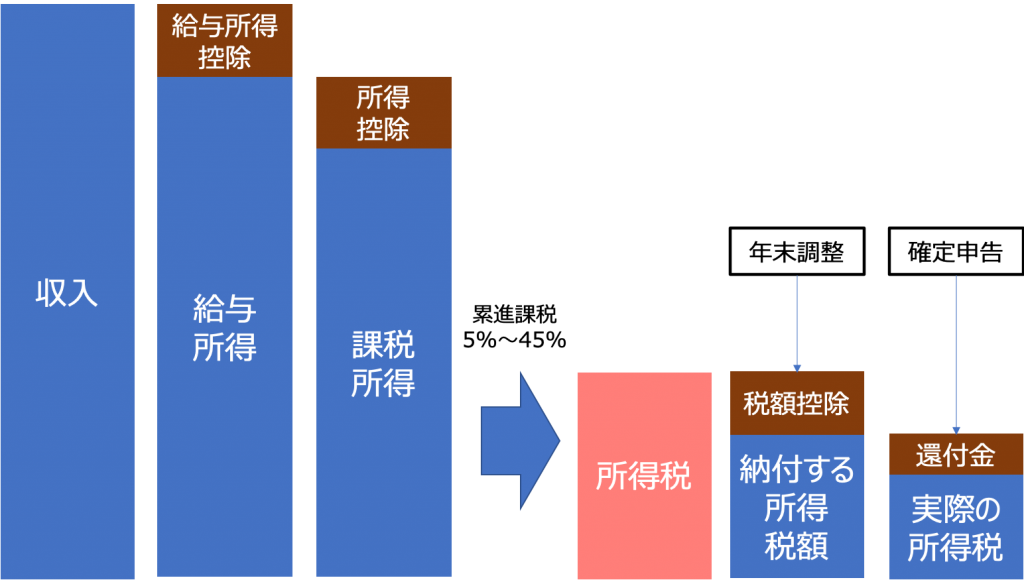

所得税額の計算

所得税額は、課税所得に対して7段階に区分された税率を乗じて控除額を差し引くことで求めることができます。 所得税の税率表(平成27年分以降) 課税所得金額税率控除額〜195万以下5%なし195万超 〜 330万円以下10%97,500円330万超 〜 695万円以下2... -

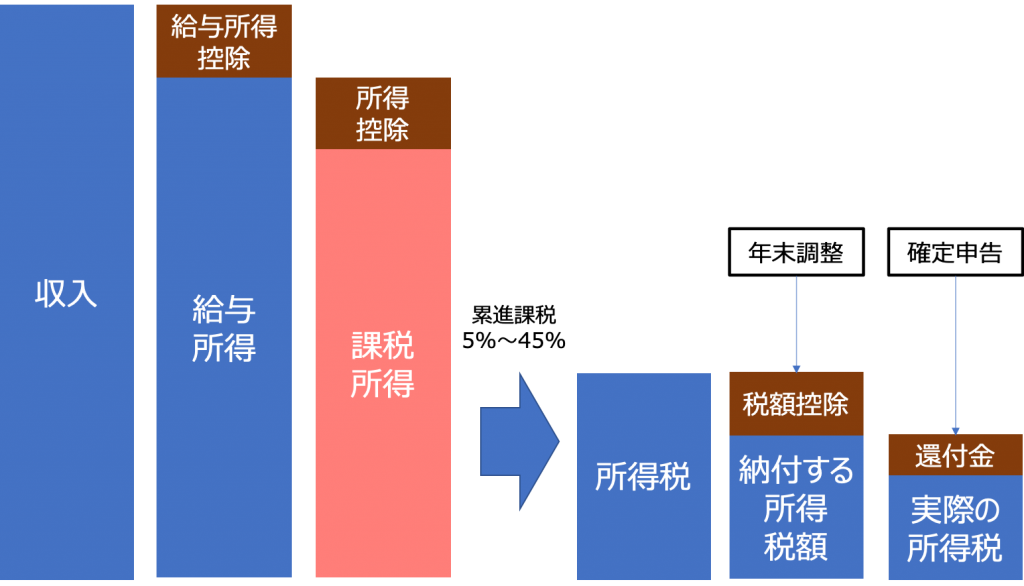

課税所得の計算

課税所得は給与所得から所得控除の金額を差し引くことで求められます。給与所得以外にも所得がある場合は、総合課税される所得を計算してから所得控除を行います。 所得控除は15種類あります。たくさんの種類があり、しかもそれぞれ適用要件によって控除額... -

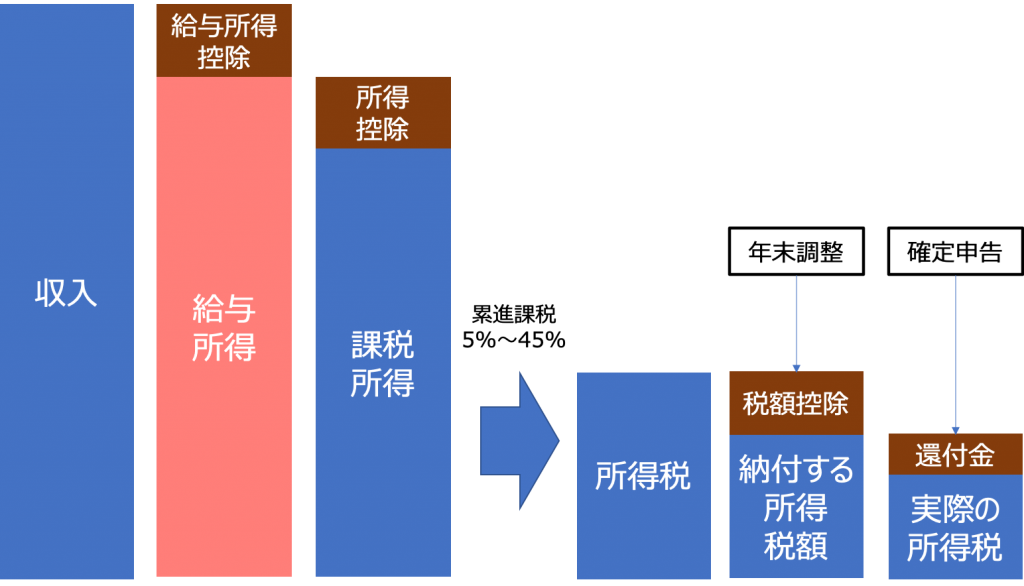

給与所得の計算

企業から支払われる給料、賃金、賞与などが給与所得に該当します。給与所得が年間2,000万円以下であれば、年末調整にて所得税額が精算されるため確定申告は不要となります。 給与所得は、収入からサラリーマンの必要経費に相当する給与所得控除額を差し引... -

所得税の計算

所得税計算上の所得は、利子所得、配当所得、事業所得、給与所得、退職所得、山林所得、不動産所得、譲渡所得、一時所得、雑所得の10種類に分類されます。ここではサラリーマンとして一つの企業からの収入いわゆる給与所得だけを得ているとします。所得... -

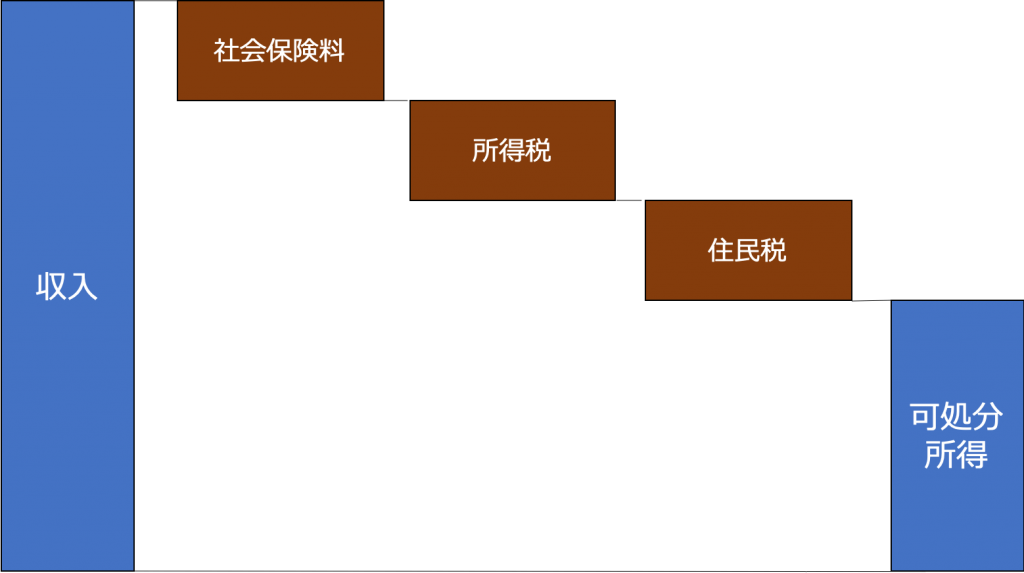

可処分所得の計算

可処分所得は、収入から支払い義務のある社会保険料と税金を差し引いた金額となります。 給与所得のみ場合は、給与明細で分かるように社会保険料と税金が控除されて支給されています。 更に生命保険や財形貯蓄など天引きされている方もいますが、これらは... -

雇用保険料の計算

雇用保険は、失業時の手当や雇用の継続に必要な給付を行う保険です。保険料は、保険料の一部を労働者が負担し、残りを事業主が負担します。 雇用保険料の計算式(平成28年更新) 雇用保険料 = 年収(給与+賞与)× 雇用保険料率 業種雇用保険料率労働者... -

健康保険料の計算

健康保険には、全国健康保険協会(協会けんぽ)、組合管掌健康保険及び国民健康保険があります。 協会けんぽでは都道府県別に健康保険料率が異なります。また、毎年の保険料率は変更となっていますので都道府県の保険料率を確認してみましょう。 組合管掌...