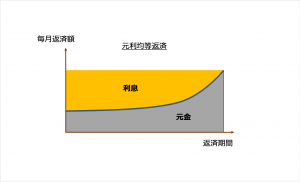

金利がいつ上昇するか分からない中、繰上げ返済を検討することも一つの選択肢となります。ここでは、繰上げ返済を行い返済期間を変更しない場合どれぐらいの金額を軽減できるかを考えてみます。返済方法を一般的な元利均等返済とします。

期間短縮の計算した時と同様に検討します。

あわせて読みたい

住宅ローン – 繰上げ返済による期間短縮の計算 金利がいつ上昇するか分からない中、繰上げ返済を検討することも一つの選択肢となります。ここでは、繰上げ返済をいつ行うとどれぐらいの期間が短縮できるかを考えてみ...

目次

繰越返済の前提

次のような前提でローンを組んでいるとします。

- 元々のローン金額:30,000,000円

- 年利率:0.3%

- 元々の返済期間:35年(420ヶ月)

- 月々の返済額:約75,000円

固定金利の1.5%を選択していた場合は約91,000円が月々の返済となっていたので差額の1万6千円を毎月貯蓄します。6年間貯蓄すると100万円に達します。

残りの元金

期間短縮の時に計算したのと同様に下記の計算式を用いて6年後の元金を計算します。

6年経過後の元金 = 25,078,229円

あわせて読みたい

住宅ローン – 一定期間経過後の元金の計算 住宅ローンなどにおいて一定期間経過したときに元金がいくらに減っているのかを計算します。繰上げ返済などを行うときの参考にもなります。 計算式 ローンの返済方式は...

返済金額の再計算

6年後の元金から100万円を引いて次の条件を前提として返済期間を計算します。

- 残りの元金:24,078,229円

- 年利率:0.3%

- 返済期間:420 – 72 = 348回 (29年)

元金、年金利、返済期間が分かれば下記の計算式に代入すれば計算できます。

あわせて読みたい

住宅ローンー元利均等による毎月の返済額計算(ボーナスなし) 住宅ローンなどにおいて、元金と利息の合計が、返済開始から返済の終了期間まで均等となるように毎月の返済額を計算します。 ボーナスでの返済がない場合の計算です。ボ...

月の返済額 = 72,252円

したがって、繰り上げ返済によって毎月約3,000円の返済額を軽減することができます。

コメント